CONCORDATO PREVENTIVO BIENNALE - GUIDA OPERATIVA - CONSIDERAZIONI - PREZZIARIO

- Emiliano Giuseppe Pratici

- 2 ott 2024

- Tempo di lettura: 14 min

Aggiornamento: 26 nov 2024

Vi invitiamo ad iscrivervi alla nostra newsletter totalmente gratuita, al nostro sito e alla pagina facebook per rimanere sempre aggiornati con le maggiori informazioni fiscali, assicurative e del lavoro.

CONCORDATO PREVENTIVO BIENNALE - CONSIDERAZIONI

Il 31/10/2024 scadrà la presentazione del Concordato Preventivo Biennale introdotto con D.lgs n° 13 del 12 febbraio 2024.

L'articolo 6 del decreto in commento stabilisce che, al fine di razionalizzare gli obblighi dichiarativi e di incentivare la tax compliance, i contribuenti di minori dimensioni, titolari di reddito di impresa e di lavoro autonomo derivante dall'esercizio di arti e professioni, residenti nel territorio dello Stato, possono accedere al concordato preventivo biennale. L'articolo 7 specifica inoltre che per i contribuenti forfettari la proposta sarà "in via sperimentale" ed avrà validità di un anno.

Mentre questo amabile articolo prende forma è opinione personale che il CPB sia l'ennesima occasione persa per cercare, almeno in modo convinto, di contrastare l'evasione. Rivolgendosi poi in maniera massiva verso la prevalenza di imprenditori paganti assomiglia più a un aggravio per gli stessi che ad un'opportunità.

Le proiezioni, in taluni casi disarmanti (ALCUNE DELLE QUALI SONO INDICATE DI SEGUITO), rendono la convenienza contestualizzata a uno sparuto numero di contribuenti; per gli altri il CPB è solo un aggravio economico ben superiore ai benefici che offre (senza contare gli onorari applicati dai professionisti e già formalizzati da molte casse di appartenenza).

Inoltre i professionisti, ancora sprovvisti di programmi definitivi che permettano una formulazione corretta, sono obbligati, come sempre negli ultimi 10 anni, a un lavoro insostenibile per rispondere ai quesiti dei propri assistiti.

Come possono consigliare la bontà di un calcolo senza una reale situazione aggiornata al 30/09/2024 ?

Come possono suggerire un percorso senza simulare, per tutti gli assistiti, una proiezione di concordato preventivo biennale ?

Si ha la consapevolezza che per fare una proiezione è necessario sdoppiare il dichiarativo, creando una copia speculare, per poi elaborare i calcoli aggiuntivi ?

Ovviamente queste sono domande di mera retorica nei confronti di chi non è in grado di formulare e pianificare una norma che non giunga, come abitudine costante, all'ultimo giorno utile dopo infiniti chiarimenti, innumerevoli proroghe e ripensamenti.

CONCORDATO PREVENTIVO BIENNALE - PREMESSA

Quella che originariamente doveva essere una proposta che Agenzia delle Entrate inviava al contribuente, il quale poteva aderire entro il 30/06 (solo per il primo anno entro il 30/09/2024, poi prorogato al 15/10/2024, poi prorogato al 31/10/2024) è diventata una scadenza a carico del contribuente stesso chiamato a calcolare la proposta e successivamente a varare i calcoli dei dichiarativi.

Il Concordato Preventivo Biennale consiste in una "proposta" di definizione preventiva del reddito d'impresa o di lavoro autonomo da dichiararsi ai fini delle imposte dirette, IRAP (dove dovuta) e contributi previdenziali (per le casse private di appartenenza si invitano i contribuenti a contattarle direttamente)

A CHI E' RIVOLTO

La proposta di concordato preventivo sarà rivolta ai soggetti ISA ed ai contribuenti in regime forfettario. Si ricorda che per questi ultimi il CPB viene introdotto in sola fase sperimentale e riguarderà, ad oggi, solo il 2024.

EFFETTI DELL'ADESIONE AL CONCORDATO

Tra gli effetti dell'adesione o della mancanza di essa:

I periodi di imposta oggetto di concordato non sono accertabili ex. art. 39 DPR 600/73 salvo che, a seguito di attività istruttoria, non emergano cause di decadenza;

L'adesione al concordato preventivo determina il riconoscimento di tutti i benefici previsti dal regime premiale ISA;

Agenzia delle Entrate e il Corpo della Guardia di Finanza programmeranno l'impiego di maggiore capacità operativa per intensificare l'attività di controllo nei confronti dei contribuenti non aderenti.

REDDITO MINIMO DICHIARATO E DIMINUZIONE CONSISTENTE DEL REDDITO EFFETTIVO RISPETTO A QUELLO CONCORDATO

Non potrà, in ogni caso, essere dichiarato un reddito inferiore a € 2.000,00 dai titolari di reddito di lavoro autonomo, impresa arti o professioni sia forfettari che soggetti ISA.

Una delle criticità dell'adesione al concordato preventivo risiede nell'assumere un impegno a dichiarare il reddito così come concordato per un biennio. Il rischio di uno scostamento al ribasso è possibile.

Sul punto accorre evidenziare quanto indicato all'articolo 19 comma 2 del D.lgs 13/2024: in presenza di circostanze eccezionali, individuate con decreto del Ministero dell'economia e delle finanze, che determinano minori redditi effettivi o minori valori della produzione netta effettivi, eccedenti la misura del 30% rispetto a quanto concordato, quest'ultimo cessa di produrre i propri effetti a partire dal periodo di imposta in cui tali differenze si manifestano.

Con il decreto MEF del 14 giungo 2024, articolo 4, sono state individuate, per l'anno di imposta 2024, le seguenti circostanze eccezionali:

eventi calamitosi per i quali è stato dichiarato lo stato di emergenza, ai sensi degli articoli 7, comma 1, lettera c), e 24, comma 1, del decreto legislativo 2 gennaio 2018;

altri eventi di natura straordinaria che hanno comportato danni ai locali destinati all'attività, danni rilevanti alle scorte di magazzino tali da causare la sospensione del ciclo produttivo, impossibilità di accedere ai locali;

La sospensione dell'attività laddove l'unico o principale cliente sia un soggetto il quale, a sua volta, a causa di detti eventi, abbia interrotto l'attività;

Liquidazione ordinaria, liquidazione coatta amministrativa o giudiziale;

Cessione in affitto dell'unica azienda;

Sospensione dell'attività ai fini amministrativi dandone comunicazione alla Camera di Commercio;

Sospensione dell'esercizio della professione dandone comunicazione all'ordine professionale.

ADEMPIMENTI

Sia i soggetti ISA che i contribuenti forfettari dovranno continuare a mantenere in essere gli adempimenti contabili validi ante concordato. Non vi sono in tal senso agevolazioni che possano far presagire una riduzione degli adempimenti contabili in essere.

REQUISITI DI ACCESSO

Ai sensi dell'articolo 10 del D.Lgs 13/2024, comma 2 possono accedere al concordato preventivo biennale i contribuenti che, con riferimento al periodo precedente a quelli/o a cui si riferisce il concordato, non hanno debiti tributari oppure hanno estinto quelli che tra essi sono d'importo complessivamente pari o superiori a € 5.000,00, compresi interessi e sanzioni. Non concorrono al predetto limite debiti oggetto di provvedimenti di sospensione o di rateazione sino a decadenza dei relativi benefici secondo le specifiche disposizioni applicabili. I debiti di cui al periodo precedente rilevano se definitivamente accertati con sentenza irrevocabile o con atti impositivi non più soggetti a impugnazione.

In sintesi, occorre guardare alla situazione debitoria presente al 31 dicembre 2023, e non solo ai debiti maturati nel 2023. La precisazione è di fondamentale importanza, poiché la lettura della norma aveva lasciato alcuni dubbi sul punto, per quanto l’ipotesi che rilevassero solo i debiti maturati nel 2023 era sostanzialmente priva di logica.

Tuttavia l'adesione al concordato è consentita nel caso in cui il contribuente prima di aderire al concordato, effettui versamenti, anche parziali, tali da portare il debito complessivo sotto la soglia di € 5.000,00.

Inoltre non possono accedere alla proposta di concordato i contribuenti per i quali sussista una solo delle seguenti cause:

mancata presentazione della dichiarazione dei redditi in relazione ad almeno uno dei tre periodi di imposta precedenti a quelli oggetto del concordato se obbligati alla presentazione;

condanna, nei tre periodi di imposta precedenti, per uno dei reati previsti dal decreto legislativo 10 marzo 2000, n° 74, dall'articolo 2621 del Codice Civile (false comunicazioni sociali), nonché dagli articoli 648-bis (riciclaggio), 648-ter (impiego di denaro, beni o utilità di provenienza illecita) e 648-ter 1 (autoriciclaggio);

con riferimento al periodo d'imposta precedente a quelli cui si riferisce la proposta, aver conseguito redditi in tutto o in parte esenti o esclusi non concorrenti alla base imponibile in misura superiore al 40%;

adesione, per il primo periodo d'imposta oggetto del concordato, al regime forfetario di cui all'articolo 1, commi da 54 a 89, della legge n° 190 del 2014;

nel primo anno cui si riferisce la proposta di concordato la società o l'ente risulta interessato ad operazioni di fusione, scissione, conferimento; la società o l'associazione di cui all'articolo 5 del Decreto del Presidente della Repubblica 22 dicembre 1986, n° 917 è interessata da modifiche della compagine societaria;

le modifiche nella composizione dell’impresa familiare si ritiene siano irrilevanti ai fini del concordato;

Contribuenti in regime forfettario che hanno iniziato l'attività nel 2023.

CAUSE DI CESSAZIONE

Le cause in cui il concordato preventivo biennale cessa di avere efficacia, nel periodo in cui tali cause si verificano, sono disciplinate dall'articolo 21 del D.Lgs. 13/2024 (ISA) e dall'articolo 32 del medesimo D.Lgs (Forfettario):

Modifica dell'attività esercitata nel corso del biennio concordato a meno che alla nuova attività non si applichi il medesimo ISA o non rientri, per i forfettari, nel medesimo gruppo di settore al quale si applica il medesimo coefficiente di redditività;

Cessazione dell'attività;

Al punto 6.6 la circolare 18/E precisa che sono da ritenersi assimilate a tali operazioni, ovvero alla cessazione dell'attività, anche quelle relative alla cessione di azienda o di ramo di azienda;

Il contribuente aderisce al regime forfettario;

La società o l'ente risulta interessato da operazioni di fusione, scissione, conferimento;

il contribuente dichiara ricavi di cui all’articolo 85, comma 1, esclusi quelli di cui alle lettere c), d) ed e) o compensi di cui all’articolo 54, comma 1, del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, di ammontare superiore al limite stabilito dal decreto di approvazione o revisione dei relativi indici sintetici di affidabilità fiscale maggiorato del 50 per cento;

Gli effetti del concordato vengono meno se il contribuente dichiara ricavi tipici superiori ai limiti previsti per l’applicazione degli ISA, ovvero 5.164.569 + 50% = euro 7.746.853,5. Si ricorda che per la determinazione della soglia dei ricavi rilevante, per taluni ISA occorre tenere conto anche delle rimanenze.

CAUSE DI DECADENZA

Il concordato cessa di produrre effetto per entrambi i periodi di imposta concordati quando:

accertamento nei periodi di imposta oggetto del concordato (o in quello precedente) che manifesti l'esistenza di attività non dichiarate o l'inesistenza o l'indeducibilità di passività dichiarate per un importo superiore al 30% dei ricavi dichiarati. Ovviamente anche altre violazioni non di lieve entità comporteranno la decadenza;

a seguito di modifica o integrazione del modello dichiarativo che porti a un risultato reddituale o a un valore della produzione diverso da quelli oggetto del concordato preventivo biennale;

indicazione nei dichiarativi di dati non corrispondenti a quelli comunicati ai fini della definizione della proposta del concordato;

in presenza di una causa di esclusione o se vengono meno i requisiti di accesso;

non vengono versate le somme dovute conseguenti al reddito concordato;

Un ulteriore passaggio della norma prevede che costituisca causa di decadenza anche la modifica o l’integrazione della dichiarazione dei redditi, dalla quale discenda una diversa quantificazione dei redditi o del valore della produzione netta;

eventuali inesattezze di rilievo, compiute in sede di predisposizione del modello Redditi e/o ISA 2024 anno di imposta 2023, possono costituire causa di decadenza dal concordato, poiché vanno a minare la base di calcolo sulla quale il concordato viene “costruito"

Il decreto correttivo introduce altresì un’importante precisazione. Come noto, in caso di decadenza (che interviene in caso di gravi violazioni commesse dal contribuente) gli effetti del concordato vengono meno per l’intero biennio. Tuttavia, ciò non vale per quanto riguarda l’impegno assunto in termini di redditi “minimi” da dichiarare.

Infatti, all’articolo 21 del d.lgs. 13/2024 viene introdotto il comma 3-bis, che prevede che “nel caso di decadenza dal concordato restano dovute le imposte e i contributi determinati tenendo conto del reddito e del valore della produzione netta concordati se maggiori di quelli effettivamente conseguiti”.

VIOLAZIONI NON DI LIEVE ENTITA'

Violazioni penalmente rilevanti ai periodi di imposta oggetto di concordato ed ai tre precedenti;

Inesatta comunicazione dei dati ISA tale da determinare un minor reddito o valore netto della produzione pari a un importo superiore al 30 per cento;

omessa presentazione dichiarazione dei redditi o IRAP;

indicazione di un reddito inferiore a quello accertato;

violazioni relative alla dichiarazione dei sostituti di imposta;

mancata installazione del registratore telematico;

in caso di mancato pagamento di quanto emerso dal concordato se non ravveduto prima che la violazione venga contestata.

RILEVANZA DELLE BASI IMPONIBILI CONCORDATE E AGEVOLAZIONI

Gli eventuali maggiori o minori redditi effettivi, o maggiori o minori valori della produzione netta effettivi, nel periodo di vigenza del concordato, non rilevano ai fini della determinazione delle imposte sui redditi o sull'IRAP, nonché dei contributi previdenziali obbligatori.

Resta ferma la possibilità per il contribuente di versare comunque i contributi sulla parte eccedente il reddito concordato.

VARIABILI NON CONCORDABILI

Per la valutazione della proposta è preso a riferimento il reddito conseguito nel 2023 che deve essere depurato di tutte le variabili definite dalla norma "non concordabili". Tali variabili non devono essere considerate per lo sviluppo della proposta di concordato.

Nel caso in cui il contribuente sottoscriva la proposta di CPB, il reddito tassabile (e la base imponibile IRAP ove prevista) sarà determinato sulla base di quanto concordato, sommando a tali valori, o sottraendo le variabili non concordabili:

Plusvalenze e minusvalenze;

Sopravvenienze attive o passive;

Redditi di partecipazione;

Le perdite sui crediti;

Redditi o quote di redditi relativi a partecipazioni in soggetti di cui all'art. 5 del TUIR D.P.R. 22 dicembre 1986, n° 917 - (Lavoratori Autonomi);

I corrispettivi percepiti a seguito di cessione della clientela o di elementi immateriali, riferibili all'attività artistica, o professionale di cui al comma 1-quater del citato articolo 54 - (Lavoratori Autonomi).

METODI DI CALCOLO DELL'ACCONTO DI NOVEMBRE

Agenzia delle Entrate, a un certo punto, si è accorta che l'adesione al tanto decantato CPB non raggiungeva nemmeno la percentuale di penetrazione del 2% e pertanto ha pensato bene di correre ai ripari a mezzo dei decreti correttivi che hanno, seppur minimamente a parere dello scrivente, rimodulato alcuni concetti e variato altri. E' stato inserito, ad esempio, un calcolo per la determinazione dell'acconto di Novembre diverso da quello originario che, comunque, avrà il medesimo impatto sul saldo 2024 (nella dichiarazione elaborata nell'anno 2025) secondo la più antica delle regole: quello che non è versato prima viene versato dopo. Lo studio, infine, non prenderà a riferimento ipotesi con "Flat Tax" in quanto non ha casi concreti da trattare per tale argomento.

CALCOLO DELL'ACCONTO DI NOVEMBRE SECONDO IL TESTO ORIGINARIO DEL D.LGS. 13/2024

Secondo quanto originariamente previsto dal decreto legislativo 13/2024, il contribuente che esprime adesione al concordato è tenuto a versare:

Il saldo delle imposte dovute per il 2023;

Il primo acconto 2024 sulla base del reddito/base imponibile IRAP effettivamente dichiarati nel 2023;

Il secondo acconto 2024 sulla base delle imposte riliquidate in base al reddito concordato.

La metodologia descritta dalla norma è stata “interpretata” da Assosoftware, in accordo con l’Agenzia delle Entrate. In sintesi, occorre riliquidare “virtualmente” il modello Redditi 2024 (QUINDI FARE UNA SECONDA DICHIARAZIONE DEI REDDITI) anno di imposta 2023 sostituendo al reddito di impresa o di lavoro autonomo dichiarato quello concordato, secondo quanto di seguito specificato

Impresa in regime di contabilità ordinaria | RF60 col. 2 |

Impresa in regime di contabilità semplificata | RG28 col. 2 |

Redditi di lavoro autonomo prodotto da artisti e professionisti | RE21 col. 5 |

Imprese di lavoratori autonomi in regime forfettario | LM 34 col. 3 |

Il medesimo meccanismo è previsto per l’IRAP, se dovuta, secondo la seguente tabella:

Società di persone | IP74 |

Società di capitali | IC76 |

CALCOLO DELL'ACCONTO DI NOVEMBRE SECONDO IL METODO ALTERNATIVO DEL DECRETO CORRETTIVO

Il cd. decreto correttivo, decreto legislativo 108 del 5 agosto 2024, ha introdotto una modifica alla norma, inserendo la possibilità di effettuare il ricalcolo del secondo acconto dovuto per il 2024 utilizzando una modalità di conteggio semplificata, che consente di mantenere per il calcolo sia del primo che del secondo acconto i consueti criteri, richiedendo altresì il pagamento di una ulteriore somma determinata in misura percentuale, sempre in sede di secondo acconto, laddove i valori di reddito concordato per il 2024 siano superiori a quelli dichiarati per il 2023. La percentuale verrà calcolata sulla differenza tra il reddito concordato e il reddito 2023 neutralizzato da eventuali variabili non concordabili.

Le aliquote di maggiorazione acconto così come modificato dal d.lgs. 108/2024 (articolo 20 per i soggetti ISA, articolo 31 per i forfettari), sono le seguenti:

Tipologia di reddito | Aliquota imposta sostitutiva |

Imposte sui redditi | 10% |

IRAP | 3% |

Forfettari | 10% |

Forfettari start up | 3% |

ESEMPI DI CALCOLO SOGGETTO IRPEF

Si precisa che le seguenti ipotesi non hanno riscontro matematico nel senso che i calcoli sono elaborati senza un'effettivo sviluppo dell'IRPEF dovuta ma rappresentano mere ipotesi, sufficientemente esplicative, che spiegano al contribuente, in maniera chiara, l'impatto che il concordato preventivo biennale avrà sul versamento dell'acconto.

Reddito di impresa dichiarato per il 2023 € 30.000,00;

oneri deducbili € 5.000,00

Reddito di impresa concordato 2024 € 35.000,00

Quadro RN anno di imposta 2023 | |

Base Imponibile IRPEF (€ 30.000-5.000) | € 25.000 |

IRPEF | € 5.940 |

Detrazione | € 340 |

Differenza | € 5.600 |

Primo Acconto Dovuto per il 2024 (50% Differenza) | € 2.800 |

Secondo Acconto Dovuto per il 2024 | € 2.800 |

Quadro RN "virtuale" con reddito concordato METODO ORIGINALE | |

Base Imponibile IRPEF (€ 35.000-5.000) | € 30.000 |

IRPEF | € 7.000 |

Detrazione | € 300 |

Differenza | € 6.700 |

Acconto complessivamente dovuto per 2024 | € 6.700 |

Acconto già versato | € 2.800 |

Secondo Acconto da versare entro il 02/12/2024 | € 3.900 |

Quadro RN "virtuale" con metodo alternativo METODO DOPO CORRETTIVI | |

Base Imponibile senza concordateo | € 25.000 |

Base Imponibile con concordato | € 30.000 |

IRPEF Originaria | € 5.600 |

Primo Acconto | € 2.800 |

Secondo Acconto | € 2.800 |

Differenza Redditi (30.000-25.000) | € 5.000 |

Calcolo Imposta sostitutiva su differenza reddituale (50.000*10/100) | € 500 |

Secondo Acconto Ricalcolato (2.800+500) | € 3.300 |

Il medesimo ragionamento deve essere sviluppato per forfettari e IRAP applicando le percentuali analizzate in precedenza.

SIMULAZIONI SU DICHIARATIVI

SEMPLIFICATO SOGGETTO ISA:

Reddito anno di imposta 2021 € 33.134,00 - Isa 7,75 (perché non abbia il premiale dovete chiederlo al legislatore);

Reddito anno di imposta 2022 € 30.873,00 - Isa 7,75 (perché non abbia il premiale dovete chiederlo al legislatore);

Reddito anno di imposta 2023 € 39.256,00 - Isa 7,75 (perché non abbia il premiale dovete chiederlo al legislatore).

Il calcolo proposto, ad un'azienda che negli ultimi tre anni ha sviluppato un reddito medio di € 34.421,00 (senza ottenere il premiale), è quello esposto.

Il contribuente quindi, nel caso in cui volesse aderire al concordato preventivo biennale, dovrà dichiarare un reddito di € 55.845,00 per il periodo di imposta 2024 ed € 72.920,00 per il periodo di imposta 2025.

Accettandolo, per il biennio 2026/2027, ovviamente il calcolo verrà nuovamente alzato vista la scarsa lungimiranza utilizzata, per me, dal legislatore.

Questo esempio, dove si manifesta la volontà di far dichiarare a un contribuente, per l'anno di imposta 2025 un reddito superiore al doppio della media reddituale del triennio 2021/2023 denota una certa confusione, da parte del legislatore, sul come contrastare l'evasione. Non sarà certo proponendo ad aziende che già dichiarano un reddito di € 40.00,00 (circa il 5 % della popolazione italiana) cifre insostenibili che si scoveranno gli evasori totali (che poi dovrebbero interessare all'Erario)

FORFETTARIO CON COEFFICIENTE DI REDDITIVITA' DEL 78%:

Reddito anno di imposta 2021 € 49.385,00;

Reddito anno di imposta 2022 € 65.459,00;

Reddito anno di imposta 2023 € 58.178,00.

Il calcolo proposto, ad un'azienda che negli ultimi tre anni ha sviluppato un reddito medio di € 57.674,00, è quello esposto.

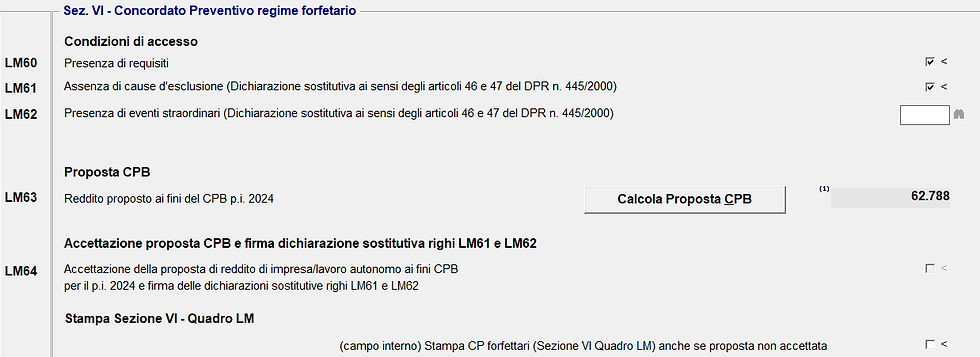

Il contribuente quindi, nel caso in cui volesse aderire al concordato preventivo sperimentale annuale (in quanto forfettario), dovrà dichiarare un reddito di € 62.788,00 per il periodo di imposta 2024 pari a un fatturato di circa € 81.000,00

Accettandolo, per il biennio 2025/2026, ovviamente il calcolo verrà nuovamente alzato vista la scarsa lungimiranza utilizzata, per me, dal legislatore.

SEMPLIFICATO SOGGETTO ISA:

Reddito anno di imposta 2021 € 111.720,00 - Isa 7,75 (perché non abbia il premiale dovete chiederlo al legislatore);

Reddito anno di imposta 2022 € 110.460,00 - Isa 7,75 (perché non abbia il premiale dovete chiederlo al legislatore);

Reddito anno di imposta 2023 € 111.400,00 - Isa 7,75 (perché non abbia il premiale dovete chiederlo al legislatore);

Il calcolo proposto, ad un'azienda che negli ultimi tre anni ha sviluppato un reddito medio di circa € 111.000,00 (senza ottenere il premiale), è quello esposto.

Il contribuente quindi, nel caso in cui volesse aderire al concordato preventivo biennale, dovrà dichiarare un reddito di € 129.462,00 per il periodo di imposta 2024 ed € 147.215,00 per il periodo di imposta 2025.

Accettandolo, per il biennio 2026/2027, ovviamente il calcolo verrà nuovamente alzato vista la scarsa lungimiranza utilizzata, per me, dal legislatore.

Questo esempio, dove si manifesta la volontà di far dichiarare a un contribuente, per l'anno di imposta 2025 un reddito sin assurdo vista la storia dell'azienda con l'unico intento di avere un premiale che già le spetterebbe di diritto. Non sarà certo proponendo ad aziende che già dichiarano un reddito di € 111.000,00 (circa il 0,4 % della popolazione italiana) cifre insostenibili che si scoveranno gli evasori totali (che poi dovrebbero interessare all'Erario).

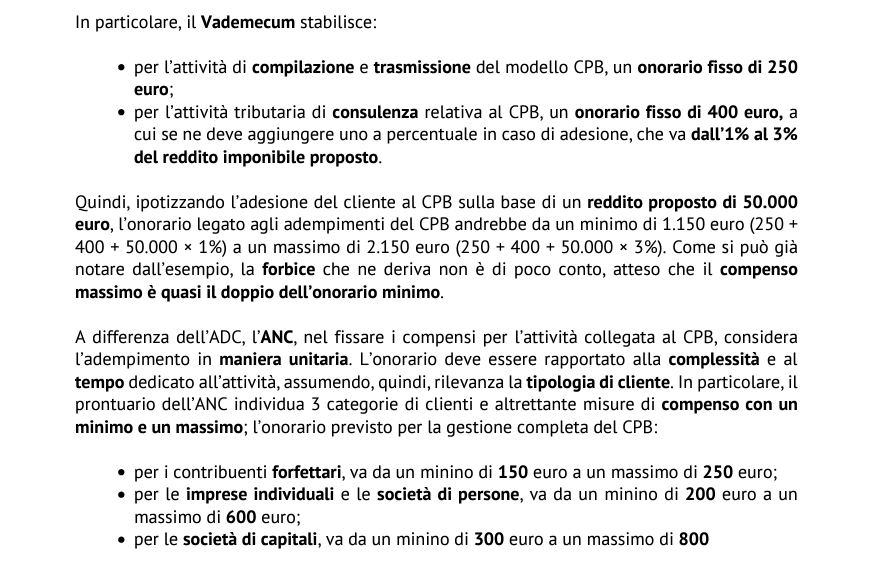

ONORARI COMUNICATI DALLE CASSE

DOTTORI COMMERCIALISTI

Lo studio, che attualmente sconsiglia per il 99% dei propri assistiti il concordato preventivo biennale, formulerà una proposta ai contribuenti interessati BASANDOSI ANCHE sugli onorari delle altre casse.

CONCORDATO PREVENTIVO BIENNALE - CONSIDERAZIONI FINALI

Se Agenzia delle Entrate e il Corpo della Guardia di Finanza programmeranno l'impiego di maggiore capacità operativa per intensificare l'attività di controllo nei confronti dei contribuenti non aderenti chi controllerà i contribuenti che hanno aderito al concordato indicando nei dichiarativi precedenti dati inesatti (vuoi per errore, vuoi per dolo, vuoi per colpa grave), non rilevabili dalla fatturazione elettronica (come da esempio il costo del lavoro quantificabile solo ragguagliando i DM inviati rispetto al costo indicato negli ISA) ?

Possibile che contribuenti con redditi superiori a € 40.000,00 e contribuenti con redditi superiori a € 110.00,00, per beneficiare del premiale, debbano aderire al concordato preventivo in quanto il modello ISA applicato ha palesi problemi di calcolo ?

Come faranno a rilevare eventuale indicazione nei dichiarativi di dati non corrispondenti a quelli comunicati ai fini della definizione della proposta del concordato se i controlli verranno focalizzato su chi non ha aderito al concordato ?

Il Contribuente che non si prende mail il tempo di compilare il modello ISA perché "tanto lo dove fare il professionista" è conscio che in caso di Inesatta comunicazione dei dati ISA tale da determinare un minor reddito o valore netto della produzione pari a un importo superiore al 30 per cento decadrà dal concordato ?

Come il concordato preventivo biennale dovrebbe aiutare la lotta all'evasione ?

Commenti